2018年から早期希望退職者を募る(つのる)企業が次々と出てきました。日産、富士通、NECに代表される大企業から、中小企業まで様々です。2019年もこの流れは変わらずに、加速していきそうです。全国的に報道されていない企業も多くあります。

早期希望退職すると割増の退職金をもらえることは分かります。では、実際に会社を辞めると、どうなるのか?

健康保険や年金、税金のことが、かなり気になります。今まで、会社に任せっきりで何も考えていませんでしたが、理解しようとするとなかなか複雑で難解です。税理士という職業がある筈です(^^;;;

この記事では、45歳からの早期希望退職を利用すると、その後に何をしないと行けないのか?

- 健康保険は、いくらかかるの?

- 年金は、いくら払えばいいの?

- 税金は、いくら取られるの?

について、おおよそのイメージをお伝えしたいと思います。

- 45歳からの早期退職を利用しようと考えている人

健康保険はどうなるの?

健康保険は病気になったときに病院で見せる「健康保険証」をもらうために払っているお金です。病院費用が3割になったり、重度の病気になった場合に補助が大きいので、会社を辞めても必ず加入するべき保険です。

健康保険には、2種類あって、会社員が入る「健康保険」と、自営業の人が入る「国民健康保険」です。会社を辞めると、自動的に「健康保険」から脱退しますので、自分で「国民健康保険」に加入する必要があります。

会社に勤めている間は、会社が50%負担していましたが、退職後は全額自己負担になってしまいます。自分の年収(給料の総支給額)と住んでいる場所(市区町村)で金額が少し違うのですが、だいたいの全国平均は

| 年収 | 退職前 | 退職後 |

| 400万円 | 14,000円 | 28,000円 |

| 500万円 | 18,000円 | 36,000円 |

| 600万円 | 21,500円 | 43,000円 |

イメージ的には、今払っている金額の倍を毎月支払います。国民健康保険の料金は、前年の年収から計算されるため、退職後に収入が0円になっても払わないといけません。・・・なかなか厳しい。。

また、奥さんや子供の扶養家族が多いほど、国民健康保険の料金は上がってしまいます。自分の給料明細書の健康保険料を見て、その倍の金額を毎月払うイメージをもって頂けれと思います。

年金はどうなるの?

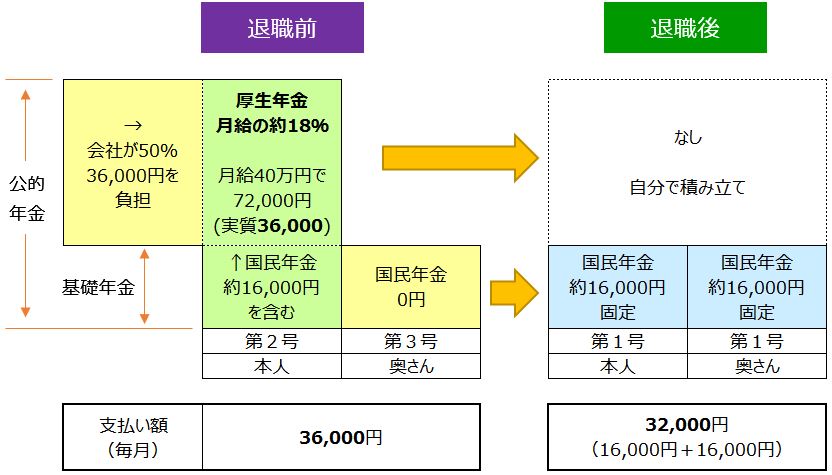

年金は、会社に勤めている時と、退職した場合ではまったく構造が違ってきます。まず年金を支払う人に3種類の区分があります。

- 第1号:会社員ではない全ての人

- 第2号:会社員の人

- 第3号:第2号の奥さん

第3号の方は、年金を支払う義務は免除になっています。・・・お得!

また、年金にも2種類あります。国民年金(基礎年金)と厚生年金です。

会社員だと国民年金と厚生年金の2つとも支払っています。自営業など個人の方は国民年金だけです。支払う金額だけ見ると自営業の方の方が少ないですが、当然ながら将来的にもらえる金額が減ります。図にするとこんな感じです。

支払っている公的年金(国民年金+厚生年金)だけ見ると、会社勤務の方がお得感は強いです。奥さんがいる方は、退職後も年金として、約32,000円を支払う必要があります。

税金はどうなるの?

税金には大きく2種類があります。所得税と住民税です。

所得税

本来、所得税は1年間の総所得(年収)から計算して年度末までに支払います。(いわゆる確定申告)

会社員の場合は、所得税を分割して毎月会社が支払ってくれています。一括支払いだと、高額で生活へのインパクトが大きくなってしまいますからね。

1年間の総支給額が決まっていない状態で、会社が大まかに支払っているため、だいたい払い過ぎています。この払い過ぎを返還してくれるのが、年末調整です。

退職した場合、退職までの所得税は支払っています。退職後は、基本的に収入が0になりますので、所得税はかかりません。収入が発生した段階から12月までの総収入で、年度末に確定申告をする運びとなります。

住民税

住民税は、前年1月~12月の総所得から計算されます。計算方法は複雑なので省略しますが、だいたいの住民税は下の表になります。

| 総所得(年収) | 住民税(月の支払い) |

| 400万円 | 16,500円 |

| 500万円 | 23,000円 |

| 600万円 | 30,000円 |

年収が500万円の人で、退職後も毎月23,000円前後支払う必要があります。金額は、都道府県でも違いますし、控除できる内容も個人で違いますので、あくまで参考になります。詳しく知りたい方は、都道部県別に詳細を計算するページもありますので、検索してみて下さい。(住民税の自動計算サイト)

退職時に一括でその年の住民税を支払うことができます。結局、後から払いますので、退職する際に一括払いを会社に依頼した方が良いと思います。

退職金にかかる税金

退職金にも税金がかかります。しかも所得税と住民税の2つ払う必要があります。退職金の金額と勤続年数で税金額が変わりますが、大枠の金額を表にしました。

| 勤続年数 | 500万円 | 1,000万円 | 1,500万円 | 2,000万円 |

| 10年 | 8万円 | 50万円 | 123万円 | 203万円 |

| 15年 | 0円 | 30万円 | 93万円 | 169万円 |

| 20年 | 0円 | 15万円 | 63万円 | 139万円 |

| 25年 | 0円 | 0円 | 26万円 | 85万円 |

| 30年 | 0円 | 0円 | 0円 | 40万円 |

勤続年数20年の人が、退職金を1,000万円もらうと、所得税と住民税を合わせて約15万円が税金として引かれます。長く会社に勤めていた人ほど、税金が優遇されています^^

失業保険っていくらもらえる?

失業保険は、自己都合退社か、会社都合退社かで貰える金額が違ってきます。早期希望退職の場合は、会社都合退職になるはずなので、失業保険は優遇されます。

正確には、雇用保険の失業給付金には幾つか種類がありますが、ほぼ基本手当がメインになりますので、ここでは基本手当を馴染みのある失業保険と呼びます。

会社都合と自己都合退職の違い(45歳~59歳)

| 会社都合(希望退職) | 自己都合 | |

| 給付日数 | 330日 | 150日 |

| 給付開始日 | 申込み後、1ヶ月 | 申込み後、4ヶ月 |

| 設定条件 | 20年以上の勤務 | なし |

失業保険が貰える日数は、年齢と勤続年数で違ってきます。早期希望退職される方で1番多いと思われる年齢を例に記載しました。(僕もここです^^;)

失業保険のもらえる金額(45歳~59歳)

| 月給(支給額) | 失業保険の金額 | ダウン率 |

| 18万円 | 136,000円 | 25% |

| 30万円 | 176,000円 | 41% |

| 39万円 | 195,000円 | 50% |

| 48万円 | 240,000円 | 50% |

希望退職される方は、今貰っている給料(総支給額)の50%になると思います。最低レベルの生活が維持できる金額はもらえそうです。ただ、失業保険をもらうための条件がいくつかあります。

- 退職前に12ヶ月以上、雇用保険に入っている事

- 失業状態にある事

- 労働の意志:積極的に就職しようとする気持ちがあること

- 労働の能力:いつでも就職できる能力があること

- 就職できない:就職活動をしているが、職業につくことができない

「就職する意志のない人は、お金を貰えません」ということになります。

まとめ

早期希望退職で多いと思われる「奥さんがいて45歳~59歳の方」を想定すると、退職した次の月から約10万円が必要になると思います。具体的には下の表です。

| 種類 | 金額 | |

| 出ていくお金 | 国民健康保険 | 43,000円 |

| 国民年金 | 32,000円 | |

| 所得税 | 0円 | |

| 住民税 | 30,000円 | |

| 合計 | 105,000円 | |

| 入るお金 | 失業保険 | 240,000円 |

1年間は、保険・年金・税金を失業保険から支払うことが可能です。残りの14万円と上乗せ退職金で当面生活することになると思います。1年間で次の収入源を確保する動きをする必要があります。

人それぞれ事情がありますので、正解が何か?は多分ありません。正解がない中で選択する時がきていると思います。

これから難しい選択をされる方の参考になればと思います。最後までお付き合い、ありがとうございました。