借りたお金をリボ払いで返済してると人生が豊かにならないです。実際、10年以上返済してますが、いまだに終わりません^^;

手軽に利用できて、銀行やカード会社から

毎月、定額で無理なくお金を返済できますよ

って、お誘いがやってきます。^^;

こんなに勧誘するのには、理由があります。

この辺りの仕組みを解説していきます。

リボ払いを利用してはダメです。銀行やカード会社の養分になってしまいます。

- リボ払いでお金を返済してる人

- リボ払いを利用しようかなと思ってる人

リボ払いって、なんで罠なの?

リボ払いが罠な理由は、3つあります。

- 長い期間、手数料を取られる

- 借りたお金がなかなか減らない

- そのことに、気づかない

この3つを説明するために、まずリボ払いと分割払いの違いを説明します。

リボ払いと分割払いの違い

最初に3万円でパソコンを購入したとします^^

毎月1万円を支払うようにした場合、分割払いだと3回で支払いが終わります。

でも、リボ払いだと4回です。(1回多い。。)

この違いは、手数料の払い方にあります。

| 分割払い | 1万円にプラスして、手数料を支払う |

|---|---|

| リボ払い | 1万円の中に、手数料が含まれてる |

結果、リボ払いだと手数料分の残金が4月に持ち越されます。そうすることで、4月の残金にも手数料をかけることができます。

| 利用額 | 10万円 |

|---|---|

| 利率 | 15% |

| 毎月の返済額 | 5,000円 |

を考えると、返済は下の表のようになります。

出典:https://www.jibunbank.co.jp

| 借金の利息(1回目) | 1 027円 |

|---|---|

| 実際の返済額 | 3,973円 |

本人は、5000円を返済してるつもりですが、利息が約1,000円あるので、実際の返済金額は4,000円です。

分割払いの合計:100,000円 × 15% = 115,000円

リボ払いの合計:115,260円

260円多く支払ってる計算になります。

実際の計算は、もうちょっと複雑かも知れませんが、イメージはこんな感じです。

確かに。でも「チリも積もれば山となる」です。

利用する人が増えるほど、借りてる金額が大きくなるほど、この仕組みは威力を発揮ます。

そして、手数料が5000円の中に入ってるので、支払ってる本人に手数料は分かりづらい。

- 長い期間、手数料を取られる

- 借りたお金がなかなか減らない

- そのことに、気づかない

分割払いとの違いの説明で、罠の1と3が少し見えてきたでしょうか^^;

借入金の残高が減っていかない

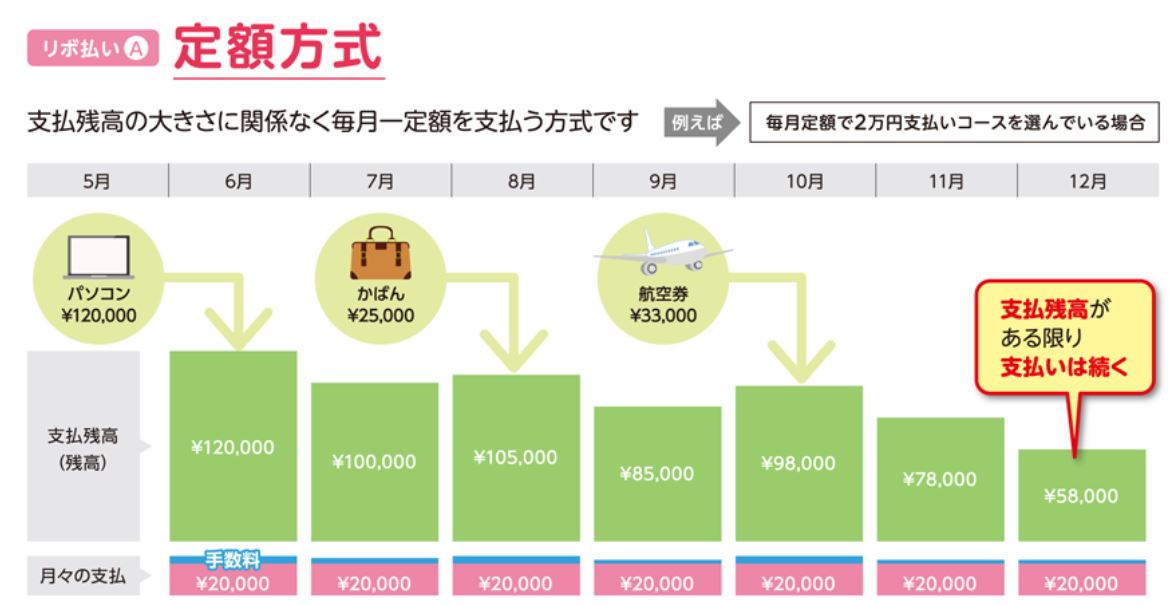

下の図は、毎月2万円の支払いをする定額のリボ払いを表現してます。

出典:https://www.j-credit.or.jp

6月にパソコンを12万円で購入、8月にかばん購入、10月に旅行と、少し大きな買い物をする度に、残高が増えてます。(当然ですが^^)

毎月の利用額が2万円を越えると、残高は徐々に増えていきます。

大きな買い物をすると、残高が更に増えてしまう。でも、毎月のお支払いは2万円。結果、残高が「0」になることがありません^^;

最初の手数料は数百円なので、本人も気付きません。

毎月の支払いも2万円ちょっとなので、お財布も痛くない。

気づく頃には、残高がスゴイことになってます。

- 長い期間、手数料を取られる

- 借りたお金がなかなか減らない

- そのことに、気づかない

リボ払いにも色んなものがある

リボ払いはオイシイ商品のため、銀行・カード会社は色んなものを提供してます。

- 定額方式

- 残高スライド方式

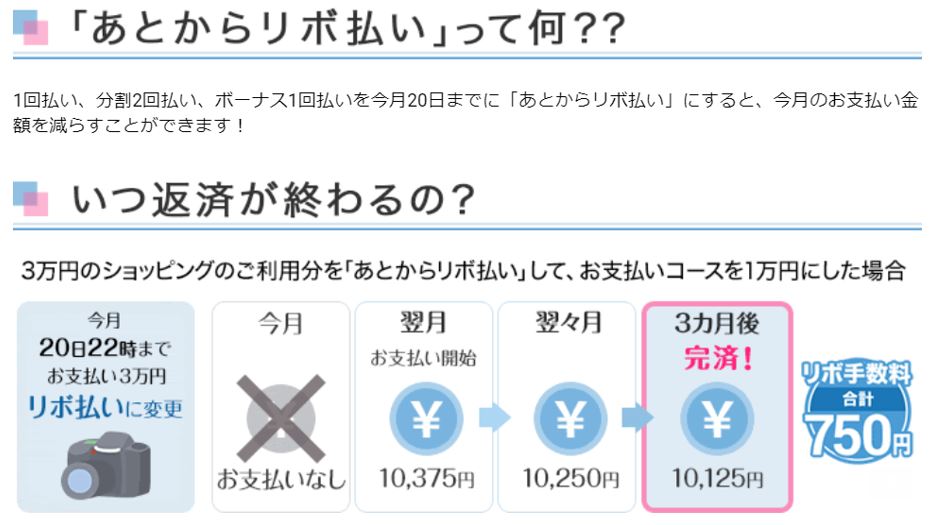

- あとからリボ

仕組みは、それぞれ違いますが、何とかリボ払いを利用して欲しいための戦略です。

いかにして、リボ払いへ誘導するかを常に考えてるように感じます^^;

最近はリボ払いと分割払いも一緒になってきた

分割払いも、リボ払いの中に入るようにもなってきました。

僕が利用してる楽天カードからも定期的にメールがやってきます。

毎月1万円の支払いに手数料が加えられてるので、分割払いの考え方ですが、名前は「あとからリボ」です。

最近、リボ払いのイメージも悪くなってきたので、少し方向転換してるのかも知れません^^;

リボ払いの手数料

リボ払いがオイシイ理由に、手数料の高さもあります。

リボ払いを利用してる人の利用額って、だいたい100万円以下だと思います。

その場合、どの銀行・カード会社でも、15%前後の利率になってます。

| 銀行・カード会社 | 100万円以下の利率 |

|---|---|

| 楽天銀行 | 14.5% |

| 三井住友銀行 | 14.5% |

| イオン銀行 | 13.8% |

| アコム | 18.0% |

| アイフル | 18.0% |

| レイク | 18.0% |

この利率は、他のローンに比べると破格です。

| 商品 | 利率の目安 |

|---|---|

| 預金の金利 | 0.01% |

| マイカーローン | 3~5% |

| 教育ローン | 2~4% |

| 住宅ローン | 1~3% |

銀行やカード会社が、リボ払いに力を入れる理由が分かりますよね^^;

リボ払いの手数料(利率)をいかに長い期間もらえるかが、鍵になってます。

リボ払いの地獄から抜け出す方法

簡単にリボ払いから抜け出す方法はありません。僕は、地道に返済するしかないと思ってます^^;

もし、カード会社から借り入れしてるなら、銀行に借り換えをすることで、3~4%は利率を下げることはできます。

でも、それができる人なら、カード会社から借りませんよね。。。

銀行の中でも、少し低い利率のところはあるかも知れませんが、多分何かの制約があると思ってます。

銀行は横のネットワークもスゴイです。一箇所だけ低いってことは、少し疑った方が良いかも知れません。

まとめ

- リボ払いは利用してはダメです。

- 手数料をずっと取られて、豊かな人生を過ごせなくなります。

- すでにリボ払いを利用してる人は、利用をやめて、返済に全力をそそぐことをオススメします。僕もやってますが^^;

すでにリボ払いの罠にハマってる人からのアドバイスでした^^

それでは、また。m(_ _)m